Milliárdokat vágtak zsebre, most koldulnak a tagoktól a magánnyugdíjpénztárak. A többség kitartana.

„Kedvezően fogadták a pénztártagok a Stabilitás Pénztárszövetség javaslatát a működési célú adomány bevezetésével kapcsolatban” – adta hírül a pénztárszövetség a honlapján közzétett kérdőívre adott válaszok alapján.

Igaz, hogy a felmérés nem reprezentatív, a már nem egészen 100 ezer magánnyugdíj-pénztártagból 1158 fő töltötte ki. Közülük csak 4 százalék lépne vissza az állami rendszerbe, 23 százalék bizonytalan. De a többség annyira eltökélt, hogy 73 százalékuk „pozitívan fogadta a javaslatot”, hogy működési célú adományokkal járuljon hozzá a magánpénztárak működőképességének hosszú távú fenntartásához.

Én is végeztem egy nem reprezentatív felmérést. Az általam megkérdezett, a magánnyugdíjpénztári rendszerben maradt tagok közül senki sem lenne hajlandó ilyen hozzájárulást fizetni. Bár ebben a körben 100 százalék kitartana, senki nem adakozna.

Olyan igazi kis magyaros, zaftos történet, ami a magánnyugdíjpénztárakkal zajlik. Adva volt a reformhangulat a kilencvenes évek közepén-végén, megfűszerezve az erre ráugró banki-biztosítói tőkével és az ezeket végtelen alázattal kiszolgáló törvényhozókkal és felügyeleti szervekkel.

Olyan igazi kis magyaros, zaftos történet, ami a magánnyugdíjpénztárakkal zajlik. Adva volt a reformhangulat a kilencvenes évek közepén-végén, megfűszerezve az erre ráugró banki-biztosítói tőkével és az ezeket végtelen alázattal kiszolgáló törvényhozókkal és felügyeleti szervekkel.

Az indulás

Az öregedő társadalomnak szembe kellett néznie azzal a ténnyel – hiába dugjuk ma homokba a fejünket –, hogy 30-40 év múlva a dolgozók nem tudják majd eltartani a nyugdíjasokat. Ezért hozták létre a társadalombiztosítási nyugdíjrendszer mellett a magánnyugdíjpénztárakat és az önkéntes nyugdíjpénztárakat. A magánnyugdjpénztárak nem oldották meg azt a problémát, hogy több pénze legyen majd valakinek nyugdíjas korára, mintha csak a tb-től kapna pénzt. Nagyjából ugyanazt kellett volna hozniuk, mintha eredetileg a tb-kasszában maradt volna a tag. De nem ezzel kampányoltak az alakuló pénztárak, hanem a kezdet kezdetétől hamis illúziókra építették az egész rendszert. (Igaz, a kilencvenes évek végén, a kétezres évek elején egészen más volt a gazdasági környezet, mint ma, így a magas hozamok ígérete akkor nem tűnt nagyotmondásnak.) Az önkéntes nyugdíjpénztáraknak lett volna (lenne) az a feladata – más előtakarékossági formákkal együtt –, hogy a várható állami nyugdíjon felül biztosítsanak majd jövedelmet az öregkorban.

A magánnyugdíjpénztárak valójában azt a célt szolgálták – és lehet, hogy másként is lehetett volna -, hogy összefüggést teremtsenek a nyugdíjra befizetett összeg és a majdani nyugdíj között. Rávezették a tagokat arra, hogy nem kell csalni, érdemes befizetni, hiszen egyéni számlán gyűlik a pénz a befektetés hozamával együtt. Nem kell minimálbérezni, ne érezze rosszul magát az, akinek a többszázezres fizetéséből vonnak tízezreket. Mert egyszer majd visszakapja. Ha pedig nyugdíj előtt meghalna, a gyerekek, a család örökölheti.

Lenyúlás

Hát ebbe barmolt bele a kormány. Neki csak a felhalmozott 3 ezer milliárd kellett, mit érdekelte, hogy a dolognak van egy olyan üzenete is: nem érdemes befizetni, úgyis csak annyit kapsz vissza, amennyit a nagyhatalmú állam megenged. Évek múlva lehet majd csak lemérni ennek romboló hatását.

Segítette a kormányt az is, hogy kezdetektől rányomták bélyegüket a pénztári szektorra a hiányos szabályozást kihasználó, ügyeskedő bankok és biztosítók. Hiába működtek (és működnek ma is) hivatalosan önkormányzati rendszerben a magánnyugdíjpénztárak, valójában a létrehozó és működést segítő bankok és biztosítók érdekeit képviselik. Álönkormányzatiság az egész. Szép lassan, fokozatosan nyírták ki a munkáltatói hátterű kisebb pénztárakat, ahol tényleg megvalósult a tagok képviselete, ahol fontos volt, hogy a vagyonkezelést pályáztassák.

A felügyelet pedig egészen mostanáig nem törődött azzal, hogy a banki, biztosítói pénztárak a vagyonkezelésen keresztül (is) lenyúlták a tagok pénzének egy részét. Nem pályáztattak, többet számláztak, mint normál esetben tették volna egy piaci szereplőnek, aki azonnal kihajította volna őket, mint szolgáltatókat.

(Az én bajom ezzel a nagy felügyeleti nekibuzdulással csak az, hogy megint politikai nyomásra történik az egész felelősségre vonás, mint ahogy korábban ugyancsak gazdasági-politikai nyomásra nem csinált semmit.)

Koldulás

A pénztárak most a működéshez szükséges pénzt adományokból szeretnék beszedni. A tagok pénze az állami kasszába folyik be, miközben – a kormányzati kommunikációval szemben – a befizetett pénzüknek csak háromnegyede után jár nekik nyugdíj 2012-től. (Ez van a jelenlegi jogszabályban, hiába hazudja a kormány azt, hogy 100 százalékban jár nyugdíj a befizetett pénz után.)

A kormány gyakorlatilag kinyírta a szektort, a közel 100 ezer ellenálló, maradó tag még egy darabig bírja, de előbb-utóbb feladja. De náluk előbb adják fel a pénztárak. Sorban dobják be a törölközőt. Az elmúlt években lenyúlt milliárdokból már nem futja arra, hogy a tagok érdekében kitartsanak. Pedig a bankoknak, biztosítóknak nem csak a vagyonkezelésen felszámított extra díjakból volt bevétele, hanem nagyon jól használták keresztértékesítésre is a rendszert. Most dobják az egészet, fizessen a tag adományt, ha annyira ellen akar állni a hatalomnak.

És persze mi, tagok is hibásak vagyunk mind a 3 millióan. Tagok voltunk egy önkormányzati rendszerben, és nem éltünk a jogainkkal. Nem jártunk közgyűlésre és nem szavaztunk a lábunkkal a gyenge hozamok ellen.

Sokakban gyűltek – nem ritkán jogos - indulatok a pénztárak vagy csak saját kasszájuk ellen. De miért nem tett ellene? Miért hagyta? Csak nem tévesztették meg? Tud olvasni? Mert bizony utána lehetett nézni sok mindennek az elmúlt bő 10 évben. Ha egyszer is elment volna a közgyűlésre, hogy felszólaljon, ha úgy váltott volna pénztárat, hogy körbenéz a piacon és nem az egyébként személy szerint utána 20 ezer forintot bezsebelő ügynök útmutatása alapján dönt, na kérem, akkor lehetne hőbörögni. Meg kellene tanulni élni a jogainkkal, mert különben azokat szép lassan elveszik tőlünk.

A THM-rendelkezésben ugyanis akad egy kiskapu. Eszerint a mutatóba nem kell beleszámolni azoknak a szolgáltatásoknak a költségét, amelyek igénybevétele nem kötelező. A Provident a házhoz vitt pénzért kér vaskos díjat. Százezer forintos kölcsönnél ez a legolcsóbb, legrövidebb futamidő esetében az átutalásnál alkalmazott 12,7 ezer forintos pluszt 61 ezer forintra növeli. Ugyanilyen összegű, de 66 hetes futamidejű hitel esetén 125,4 ezer forint helyett 204,6 ezer forintot kell az adósnak törlesztenie.

A THM-rendelkezésben ugyanis akad egy kiskapu. Eszerint a mutatóba nem kell beleszámolni azoknak a szolgáltatásoknak a költségét, amelyek igénybevétele nem kötelező. A Provident a házhoz vitt pénzért kér vaskos díjat. Százezer forintos kölcsönnél ez a legolcsóbb, legrövidebb futamidő esetében az átutalásnál alkalmazott 12,7 ezer forintos pluszt 61 ezer forintra növeli. Ugyanilyen összegű, de 66 hetes futamidejű hitel esetén 125,4 ezer forint helyett 204,6 ezer forintot kell az adósnak törlesztenie.

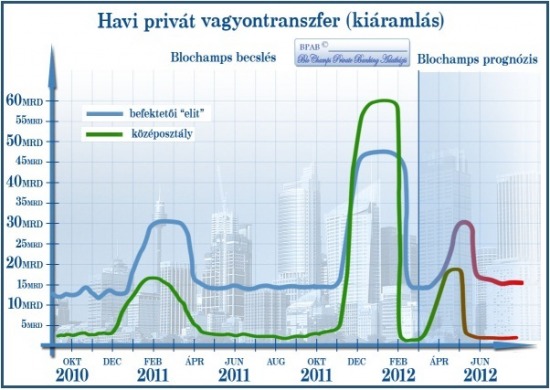

Még nem biztos azonban, hogy teljesen vége a hisztinek. A Blochamps szerint számolni kell azzal, hogy április-májusra újabb menet jöhet. A havi vagyonkiáramlás mértéke ekkor ismét meghaladhatja az 50 milliárd forintot. A privátbanki kapcsolatokkal nem rendelkező magánügyfelek azonban a pénzügyi tanácsadó szerint már kevésbé lehetnek aktívak a korábbinál. Feltételezésüket elsősorban az IMF-EU megállapodással kapcsolatban még mindig létező bizonytalanságra alapozzák. (A miniszterelnök március 15-ei beszéde egyébként nem éppen a megnyugtatást szolgálta.)

Még nem biztos azonban, hogy teljesen vége a hisztinek. A Blochamps szerint számolni kell azzal, hogy április-májusra újabb menet jöhet. A havi vagyonkiáramlás mértéke ekkor ismét meghaladhatja az 50 milliárd forintot. A privátbanki kapcsolatokkal nem rendelkező magánügyfelek azonban a pénzügyi tanácsadó szerint már kevésbé lehetnek aktívak a korábbinál. Feltételezésüket elsősorban az IMF-EU megállapodással kapcsolatban még mindig létező bizonytalanságra alapozzák. (A miniszterelnök március 15-ei beszéde egyébként nem éppen a megnyugtatást szolgálta.)

A bankok többsége olyan adósra vágyik, akinek magas a jövedelme, jókora megtakarítása van, és még a mostani vérzivataros ingatlanpiacon is kelendő az otthona, illetve ilyent szerez be – derült ki a hitelezési vezetők jegybanki kérdőívre adott válaszaiból. A bankrendszert ugyan már régóta sokan vádolják azzal, hogy így tesz, de eddig maguk ennyire markánsan ezt nem mondták ki. Azt az MNB szakértői is csak találgatják, hogy ez a magatartás a végtörlesztés átmeneti hatása, vagy hosszabb távon is fennmarad.

A bankok többsége olyan adósra vágyik, akinek magas a jövedelme, jókora megtakarítása van, és még a mostani vérzivataros ingatlanpiacon is kelendő az otthona, illetve ilyent szerez be – derült ki a hitelezési vezetők jegybanki kérdőívre adott válaszaiból. A bankrendszert ugyan már régóta sokan vádolják azzal, hogy így tesz, de eddig maguk ennyire markánsan ezt nem mondták ki. Azt az MNB szakértői is csak találgatják, hogy ez a magatartás a végtörlesztés átmeneti hatása, vagy hosszabb távon is fennmarad.

Utolsó kommentek